Варианты решения проблемы «1 января 2016 года»

Ю.Г. Ганин, вице-президент ТПП ПМР

Среди многих требований, которые предъявляются Приднестровью со стороны Европейской Комиссии в качестве условий для сохранения режима свободной торговли между Приднестровьем и Евросоюзом после 1 января 2016 года, наиболее сложным является обеспечение беспошлинной торговли. Выполнение этого требования сопряжено как с бюджетными потерями, так и с необходимостью внесения изменений в налоговую систему с целью компенсации потерь в результате отмены таможенных пошлин. Наиболее обсуждаемый вариант решения этой проблемы состоит во введении налога на добавленную стоимость и других классических налогов, взамен применяемого сегодня налога на доходы организаций. Такая концепция новой налоговой системы открывает перспективы для позитивных изменений в экономике Приднестровья. Однако, переход к ней требует масштабной предварительной подготовки и, как минимум, нескольких лет для ее имплементации. Существуют ли альтернативные варианты для сохранения беспошлинной торговли с Евросоюзом?

Рассмотрим структуру нашего импорта из стран ЕС. Основными группами товаров, импортируемых на территорию ПМР, являются: группа 24 «Реакторы ядерные, котлы, оборудование и механические устройства; их части» (13-18%), группа «Топливо минеральное, нефть и продукты их перегонки; битумные вещества; воски минеральные» (10-15%), группа 39 «Пластмассы и изделия из них» (5-10%), группа 85 «Электрические машины и оборудование, их части; звукозаписывающая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности (5-10%), группа 41 «Необработанные шкуры и выделенная кожа (5-7%), группа 54 «Химические нити..» 4-6%, группа 02 «Мясо и пищевые мясные субпродукты» (4-6%), а также строительные материалы, металлический лом, автомобили и прочее. Все импортируемые товары можно разделить на товары производственного и коммерческого назначения. Первая группа товаров, в соответствии с действующим в Приднестровье законодательством, освобождается от уплаты таможенных пошлин, и в связи с этим обнуление для них ставок таможенных пошлин не должно отразиться на поступлениях в бюджет. Вторая группа товаров, предназначенных для коммерческих целей, является объектом налогообложения по таможенной пошлине и по налогу на доходы организаций. Сущность альтернативного предложения состоит в следующем:

1. Бюджетные потери из-за отмены пошлин на коммерческие товары компенсировать за счет соответствующего увеличения ставки налога с оборота.

Для организаций оптовой и розничной торговли сегодня применяется ставка к налогооблагаемой базе в размере 13,2%. Для них налогооблагаемый доход (валовой доход) определяется в виде разницы между выручкой от продажи товаров и стоимостью (ценой) их закупки с учетом уплаченных таможенных платежей и транспортных расходов покупателя по доставке товара до места назначения.

Общая величина налоговых отчислений по действующему законодательству рассчитывается следующим образом:

Н1 = 0,132 * [Цпр – (Цз + П + А+Тр)] + П +А (1)

где Н1— налоговые отчисления, действующие в текущем году;

0,132-действующий коэффициент к налогооблагаемой базе (13,2%)

Цпр – цена продажи;

Цз – цена закупки;

П – размер пошлины;

А — акцизы;

Тр – транспортные расходы.

Размер налоговых отчислений на 2016 год Н2 предлагается сохранить на уровне 2015 года, а снижение государственных доходов при обнулении таможенных пошлин компенсировать увеличением ставки налога с оборота. Для безакцизных товаров (А=0) налоговые отчисления определяются следующим выражением:

Н2 = Х * [Цпр – (Цз + Тр)] (2)

где Х— расчетный коэффициент к налогооблагаемой базе. Его можно определить следующим образом. Если предположить, что налоговая нагрузка на торговые предприятие не должна измениться, тогда Н1 должна быть раной Н2, следовательно для безакцизных товаров:

0,132 * [Цпр – (Цз + П + Тр)] + П = х * [Цпр – (Цз + Тр)], отсюда

Ставка налога на доходы торговых организаций зависит от четырех параметров, но три из них Цпр, П и Тр можно выразить как долю от цены закупки (Цз) с помощью соответствующих коэффициентов к1,к2,и к3

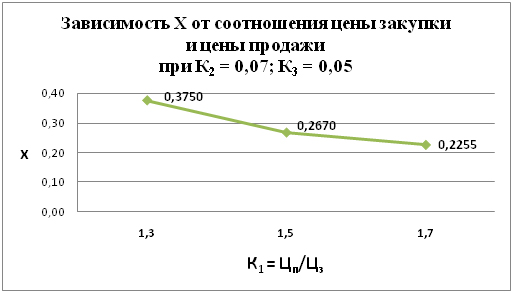

Расчетные значения альтернативных ставок налога на доходы от торговой деятельности для безакцизных товаров при разных значениях цены на продажу, ставок пошлин и транспортных расходах на доставку товаров приведены в Приложении 1 и на графиках Рис.1-Рис.3. Из приведенных данных можно сделать следующие заключения:

- При увеличения соотношения Цпр к Цз от 1.3 до 1.7 и при одинаковой пошлине (7% от Цз) и транспортных расходах (5% от Цз) ставка налога изменяется от 37,5% до 22,55% от налогооблагаемой базы (маржи). Чем выше маржа, тем при более низкой налоговой ставке можно компенсировать объем налоговых поступлений, имевшей место при действующей системе.

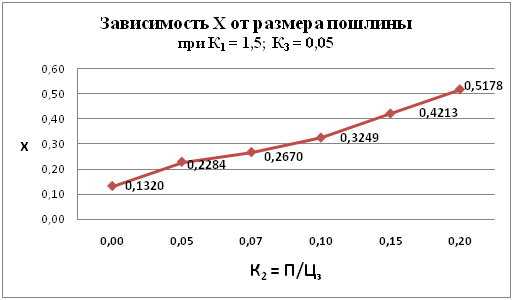

- Рост таможенной пошлины от 0% до 15% от Цз. при соотношении Цп к Цз равной 1,5 и при транспортных расходах 5% от Цз вызывает и рост налоговой ставки Х от 13,2% до 42,13%, чтобы сохранить налоговые отчисления.

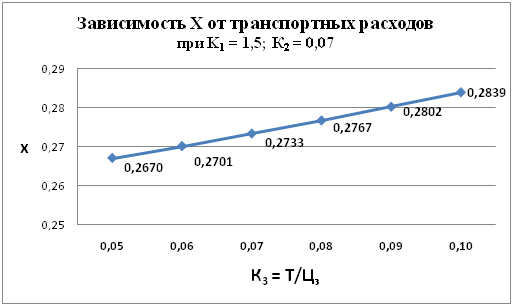

- Изменения транспортных расходов от 5 до 10%, при равенстве других параметров, незначительно влияют на изменения налоговой ставки и они составляют менее двух пунктов.

Наиболее типичными параметрами торговых операций в текущий период являются следующие:

- 75% таможенного тарифа в 2014 году составляли адвалорные пошлины в пределах от 5 до 10%, при этом: средний таможенный тариф для продовольственных товаров составлял 8,48%, для непродовольственных 5,74% и в целом 6,35%. В 2015 году средний тариф составляет около 7% (в связи с текущими изменениями отдельных таможенных тарифов, средняя величина подвержена колебаниям);

- средняя цена продажи товаров в среднем равна 1,5 цены закупки;

- транспортные расходы в среднем составляют 5% от закупочной цены товаров.

Таким образом, ставка налога на доходы организаций от торговой деятельности, при вышеуказанных средних параметрах торговых операций и при отмене на товары таможенных пошлин и отсутствии на них акцизов, должна составлять 26, 7% от маржи.

Этот принцип может быть применен и для товаров производственного назначения, которые не освобождались от таможенной пошлины. В этом случае для отдельных видов производственной деятельности, ставка налога на доходы организаций должна быть скорректирована на величину бюджетных потерь от тарифных платежей.

2. Для подакцизных товаров включить размер пошлин в размер акцизов.

В действующей в Приднестровье системе таможенных платежей многие товары облагаются как пошлинами, так и акцизами. Акцизы, в отличие от таможенных пошлин, не регламентируется международными торговыми договорами и соглашениями и находится в ведении государственных органов власти. С экономической точки зрения акцизы является формой косвенного налога на «Предметы второстепенной необходимости» граждан. Все вместе это открывает большие возможности, чтобы при отмене таможенных пошлин, следуя логике п. 1 данной статьи, компенсировать потери государственных доходов за счет увеличения размеров акцизов на ставку пошлин. Такой подход может быть применен к таким товарам, как спирт этиловый, вина виноградные, пиво солодовое, табачные изделия, сигареты с фильтром и без фильтра, бензин, газойли, ювелирные изделия, икра осетровая, аппаратура звукозаписывающая или звуковоспроизводящая, автомобили легковые и прочие моторные транспортные средства для перевозки людей и др.

Таким образом, для торговли подакцизными товарами налоговые отчисления организаций будут определяться разновидностью формулы (1):

На = 0,132 * [Цпр – (Цз + А+Тр)] +А (1а)

Для данной группы товаров может быть сохранена ставка налога с оборота от торговой деятельности в размене 13,2%, при условии, что акцизы А будут увеличены на размер действующего сегодня таможенного тарифа.

3.Учесть принципы изъятия таможенных пошлин в торговле с ЕС.

В соответствии с Соглашением об углубленной всеобъемлющей зоне свободной торговли (УВЗСТ) Молдова на протяжении 10-летнего периода обязана по согласованному графику для различных категорий товаров привести свои торговые отношения со странами Евросоюза к беспошлинному режиму. Это требование Евросоюз адресует и Приднестровью. Однако, на протяжении 10-летнего периода, ряд товарных позиций на определенных принципах будут изъяты из режима свободной торговли.

Наиболее важные положения этих принципов отражены в Приложениях XV-A, XV-B, XV-C, XV-D к Соглашению. Первый принцип — ежегодное пошаговое уменьшение ставок тарифов на протяжении 3, 5 или 10 лет на установленный перечень товаров, второй принцип — применение квот на ряд товаров, в пределах которых европейские товары не будут облагаться пошлинами. В перечень товаров, подлежащих такому регулированию, включена продукция легкой промышленности, продукты питания и некоторые промышленные товары.

Приднестровье может в этом вопросе исходить из того, что Молдова определила беспошлинные квоты на европейские товары, исходя из возможностей собственного рынка. Поэтому, открытие приднестровского рынка по квотированным товарам не предусматривалось и пошлины на них могут остаться в силе. Что касается товаров, для которых предусмотрено пошаговое снижение пошлин, то для них необходимо провести сравнение приднестровских тарифов с тарифами, указанными в Соглашении. Скорее всего, здесь понадобятся небольшие коррективы, причем как в сторону уменьшения, так в сторону увеличения.

Перечень товаров, включенных в список изъятий, содержит более 1000 товарных позиций. Для них может быть сохранен порядок взимания налога с оборота по ставке 13,2%

4. Предложения 1-3 могут быть распространены на торговлю со всеми странами, предоставляющими беспошлинный режим для товаров из Приднестровья, или только со странами Евросоюза.

Решение об объемах применения вышеприведенных предложений могут быть приняты только после расчетов ожидаемых государственных доходов на основании таможенной статистики, налоговой отчетности и прогнозах производства, внешней и внутренней торговли Приднестровья на 2016 год. Вполне возможно, что так как налогообложение по формуле (2) включает и торговые операции с товарами, для которых на данный момент отсутствуют таможенные пошлины, то налоговые отчисления превзойдут существующий уровень. Из 10265 товарных позиций, приведенных в таможенном тарифе Приднестровья, 1275 позиций имеют нулевые ставки. Это создает потенциальные возможности для уменьшения ставки налога с оборота до 22-24%, если это будет подтверждено расчетами.

5. Для создания предпосылок для проведения глубоких экономических реформ, осуществить в 2016 году пилотные проекты в различных отраслях экономики по переводу ряда предприятий на налоговую систему с применением НДС, налога на прибыль и налога на имущество.

Все вышеизложенные предложения основываются на действующей налоговой системе и, в условиях временного дефицита, могут рассматриваться как временные кризисные решения до возникновения благоприятных условий для более глубоких и системных преобразований.

Приложение 1

|

Цена закупки (Цз) |

К1 = Цп /Цз |

К2 = П/Цз |

К3 = Т/Цз |

Существующая ставка налога с оборота |

Налоговые отчисления в 2015, % от Цз |

Ставка налога Х на 2016г. |

Налоговые отчисления на 2016, % от Цз |

|

100 |

1,3 |

0,07 |

0,05 |

0,132 |

9,376 |

0,3750 |

9,376 |

|

100 |

1,3 |

0,07 |

0,06 |

0,132 |

9,244 |

0,3852 |

9,244 |

|

100 |

1,3 |

0,07 |

0,07 |

0,132 |

9,112 |

0,3962 |

9,112 |

|

100 |

1,3 |

0,07 |

0,08 |

0,132 |

8,98 |

0,4082 |

8,98 |

|

100 |

1,3 |

0,07 |

0,09 |

0,132 |

8,848 |

0,4213 |

8,848 |

|

100 |

1,3 |

0,07 |

0,10 |

0,132 |

8,716 |

0,4358 |

8,716 |

|

100 |

1,5 |

0,07 |

0,05 |

0,132 |

12,016 |

0,2670 |

12,016 |

|

100 |

1,5 |

0,07 |

0,06 |

0,132 |

11,884 |

0,2701 |

11,884 |

|

100 |

1,5 |

0,07 |

0,07 |

0,132 |

11,752 |

0,2733 |

11,752 |

|

100 |

1,5 |

0,07 |

0,08 |

0,132 |

11,62 |

0,2767 |

11,62 |

|

100 |

1,5 |

0,07 |

0,09 |

0,132 |

11,488 |

0,2802 |

11,488 |

|

100 |

1,5 |

0,07 |

0,10 |

0,132 |

11,356 |

0,2839 |

11,356 |

|

100 |

1,5 |

0,00 |

0,05 |

0,132 |

5,94 |

0,1320 |

5,94 |

|

100 |

1,5 |

0,05 |

0,05 |

0,132 |

10,28 |

0,2284 |

10,28 |

|

100 |

1,5 |

0,07 |

0,05 |

0,132 |

12,016 |

0,2670 |

12,016 |

|

100 |

1,5 |

0,10 |

0,05 |

0,132 |

14,62 |

0,3249 |

14,62 |

|

100 |

1,5 |

0,15 |

0,05 |

0,132 |

18,96 |

0,4213 |

18,96 |

|

100 |

1,5 |

0,20 |

0,05 |

0,132 |

23,3 |

0,5178 |

23,3 |

|

100 |

1,7 |

0,07 |

0,05 |

0,132 |

14,656 |

0,2255 |

14,656 |

|

100 |

1,7 |

0,07 |

0,06 |

0,132 |

14,524 |

0,2269 |

14,524 |

|

100 |

1,7 |

0,07 |

0,07 |

0,132 |

14,392 |

0,2284 |

14,392 |

|

100 |

1,7 |

0,07 |

0,08 |

0,132 |

14,26 |

0,2300 |

14,26 |

|

100 |

1,7 |

0,07 |

0,09 |

0,132 |

14,128 |

0,2316 |

14,128 |

|

100 |

1,7 |

0,07 |

0,10 |

0,132 |

13,996 |

0,2333 |

13,996 |

Рис 1. Зависимость ставки налога с оборота (Х) от соотношения цены закупки и цены продажи

Рис 2. Зависимость налога с оборота (Х) от транспортных расходов

Рис 3. Зависимость налога с оборота (Х) от размера пошлины